A l’approche de la réforme de la facturation électronique, l’e-Invoicing capte toute l’attention. Pourtant, une autre notion est tout aussi à maîtrise : l’e-Reporting.

Souvent perçu comme plus technique ou plus flou, l’e-Reporting constitue pourtant un pilier central du nouveau dispositif fiscal. Il ne concerne pas uniquement l’émission de factures électroniques, mais plus largement la transmission de certaines données de transactions et d’encaissements à l’administration fiscale, notamment lorsque ces opération ne passent pas directement par le circuit de l’e-Invoicing.

Pour les entreprises, les éditeurs de logiciels, les ERP, les outils de caisse et les solutions comptables, comprendre ces flux est indispensable pour anticiper les impacts de la réforme et garantir une mise en conformité complète.

Qu’est-ce que l’e-Reporting ?

L’e-Reporting désigne l’obligation de transmettre à la DGFiP certaines données de facturation, de vente ou d’encaissement qui ne sont pas automatiquement couvertes par la facturation électronique obligatoire : les ventes aux particuliers (B2C) et les achats / ventes ave l’international (B2B International).

Autrement dit, lorsque ces opérations ne transitent pas dans le cadre standard de l’e-Invoicing, elle doivent faire l’objet d’un reporting fiscal complémentaire.

L’objectif est double :

- Permettre à l’administration fiscale de disposer d’une vision complète de l’activité taxable,

- Sécuriser le suivi de la TVA, notamment sur les opération B2C et sur les entreprises soumises à la TVA sur encaissement.

L’e-Reporting repose sur plusieurs flux distincts, chacun correspondant à une nature de données spécifiques.

Périodicité de l’e-Reporting

La transmission des données d’e-Reporting à la DGFiP n’est pas quotidienne, mais suit une périodicité alignée sur les obligations de TVA de l’entreprise. Elle peut être :

- Décadaire : pour les entreprises relevant d’une déclaration de TVA mensuelle avec des volumes importants de transactions, les données peuvent être transmises tous les 10 jours environ.

- Mensuelle : c’est la périodicité la plus courante, correspondant au rythme de la déclaration de TVA pour les entreprises au régime réel normal mensuel.

- Trimestriel : applicable aux entreprises dont la TVA es déclarée de façon trimestrielle, notamment certains régimes simplifiés.

Ainsi, la fréquence de l’e-Reporting est directement calquée sur le régime de TVA de l’entreprise, afin d’assurer une cohérence entre les données transmises et les obligations fiscales déclaratives.

Canal de transmission obligatoire via une Plateforme Agréée

Les données d’e-Reporting ne sont pas transmises directement par les entreprises à l’administration fiscale.

Elles doivent obligatoirement transiter par une Plateforme Agréée.

Cette plateforme joue un rôle d’intermédiaire sécurisé entre l’entreprise et l’administration fiscale :

- elle collecte et contrôle les données de facturation et d’encaissement,

- elle assure leur conversion au format attendu par la DGFiP,

- elle transmet les informations de manière sécurisée à l’administration.

Le recours à une Plateforme Agréée est donc obligatoire dans le cadre de la réforme de la facturation électronique et de l’e-Reporting, afin de garantir la fiabilité, la standardisation et la traçabilité des donnés transmises.

Quel rôle pour la Plateforme Agréée dans l’e-Reporting ?

Dans ce cadre, il est essentiel de rappeler que la donnée d’e-Reporting ne doit pas être uniquement transmise, mais consolidée au sein des outils métiers de l’entreprise (ERP, CRM, logiciels de caisse, outils comptables, etc…)

Cette consolidation est un prérequis clé pour garantir la qualité et la cohérence des informations envoyées à la Plateforme Agréée. En effet, la PA ne crée pas la données : elle agit comme un point d’orchestration et de transmission, en s’appuyant sur les flux structurés issus des systèmes de gestion.

Ainsi, les données doivent être correctement :

- collectées dans les systèmes sources,

- harmonisées au niveau des outils métiers,

- puis consolidées avant transmission à la PA,

afin que celle-ci puisse les prendre en charge, les contrôler et les transmettre à la DGFiP dans un format conforme.

Cette approche permet de sécuriser la chaîne de bout en bout et d’éviter toute rupture de cohérence entre les systèmes opérationnels et les obligations fiscales.

Les 4 grands flux d’e-Reporting à connaître

Dans le cadre de la Réforme de la Facture Electronique, quatre flux principaux doivent être identifiés et structurés :

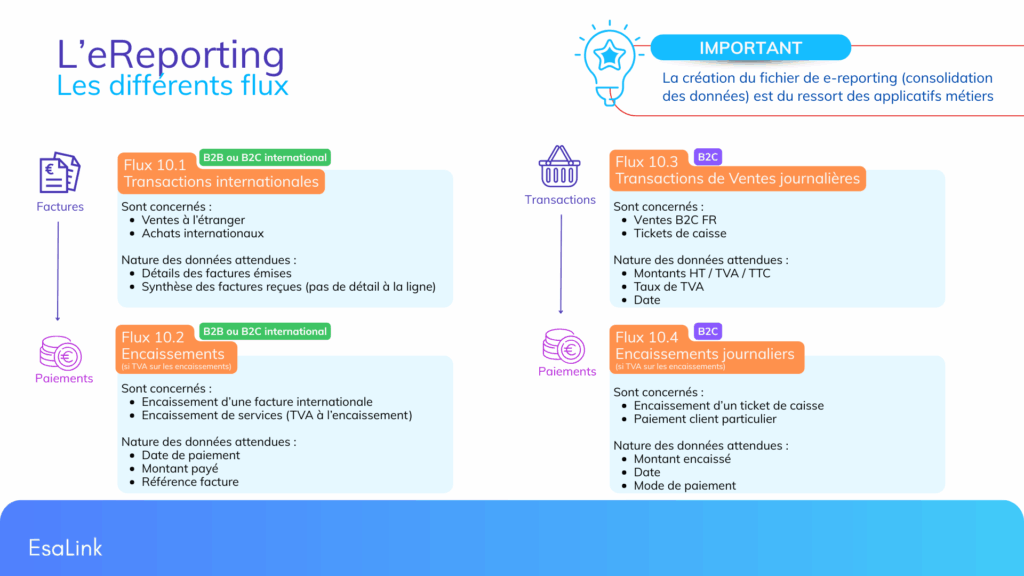

Flux 10.1 – Transactions internationales (B2B et B2C international)

Le flux 10.1 concerne les transactions internationales, qu’elles soient réalisées en B2B ou en B2C.

Sont concernés :

- Ventes à l’étranger

- Achats internationaux

Nature des données attendues :

- Détails des factures émises

- Synthèse des factures reçues (sans détail ligne à ligne)

Ce flux permet de couvrir l’ensemble des opérations internationales qui ne relèvent pas du périmètre domestique de la facturation électronique classique.

Flux 10.2 – Encaissement (TVA sur encaissement) B2B et B2C international

Les flux 10.2 concerne les encaissements liés aux opérations internationales, lorsque l’entreprise est soumise à la TVA sur encaissement.

Sont concernés :

- Encaissement d’une facture internationale

- Encaissement de services (TVA à l’encaissement)

Nature des données attendues :

- Date de paiement

- Montant payé

- Référence de la facture

Ce flux permet de suivre l’exigibilité de la TVA sur les opérations internationales au moment réel du paiement.

Flux 10.3 – Transactions de ventes journalières (B2C France)

Le flux 10.3 concerne les ventes B2C réalisées en France, issues principalement des systèmes de caisse.

Sont concernés :

- Ventes B2C France

- Tickets de caisse

Nature des données attendues :

- Montants HT / TVA / TTC

- Taux de TVA appliqués

- Date de la transaction

Ce flux correspond à la consolidation des ventes journalières destinées aux particuliers.

Flux 10.4 – Encaissements journaliers B2C (si TVA sur encaissement)

Le flux 10.4 concerne les encaissements des ventes B2C, lorsque la TVA est exigible à l’encaissement.

Sont concernés :

- Encaissement d’un ticket de caisse

- Paiement d’un client particulier

Nature des données attendues :

- Montant encaissé

- Date d’encaissement

- Mode de paiement

Ce flux permet de suivre les encaissements réels liés aux ventes B2C afin d’assurer la correcte déclaration de TVA.

Pourquoi l’e-Reporting est un enjeu majeur de la réforme

L’e-Reporting est parfois sous-estimé parce qu’il ne se limite pas à un simple envoi de facture. Pourtant, dans la pratique, il mobilise souvent davantage de systèmes, davantage de données et davantage de contrôles que l’e-Invoicing seul.

Les principaux défis à anticiper

D’abord, les données nécessaires à l’e-Reporting ne se trouvent pas toujours dans un seul outil. Elles peuvent être réparties entre :

- l’ERP,

- la comptabilité,

- le logiciel de caisse,

- les systèmes de paiement,

- ou encore des applications métiers spécifiques.

Ensuite, certains flux (notamment les encaissements) supposent une logique de suivi plus fine que la simple émission d’un document. Il faut être capable de rapprocher les événements, d’éviter les doublons et de garantir la cohérence entre ventes, factures et règlements.

Enfin les règles varient selon :

- la nature des opérations (B2C / B2C),

- le type de justificatif (facture ou ticket),

- et le régime de TVA applicable.

Autrement dit, l’e-Reporting n’est pas seulement un sujet réglementaire : ‘est aussi un véritable sujet d’architecture de flux.

Ce qu’il faut retenir sur l’e-Reporting

L’e-Reporting est l’un des volets les plus structurants de la réforme de la facturation électronique.

Il repose sur quatre flux principaux :

- 10.1 : Transactions internationales (B2B et B2C international)

- 10.2 : Encaissements (TVA sur encaissement) B2B et B2C international

- 10.3 : transactions de ventes journalières (B2C France)

- 10.4 : encaissements B2C journaliers en cas de TVA sur encaissement.

Sa réussite dépend de trois éléments essentiels :

- une bonne compréhension des obligations par type de flux,

- une construction fiable des données dans les systèmes sources,

- et une orchestration rigoureuse via une Plateforme Agréée capable de centraliser et sécuriser les échanges.

Conclusion

Si l’e-Invoicing est souvent la partie la plus visible de la réforme, l’e-Reporting en est sans doute la composante la plus transverse et la plus exigeante.

Pour les entreprises comme pour les éditeurs de logiciels, l’enjeu n’est pas seulement de transmettre des données à la DGFIP, mais de repenser la circulation de l’information entre les outils de facturation, de comptabilité, de caisse et d’encaissement.

Bien maîtrisé, l’e-Reporting devient alors non seulement un levier de conformité, mais aussi un moyen de fiabiliser les flux, renforcer la traçabilité et sécuriser durablement les processus fiscaux.

Avec EsaLink, les entreprises et les éditeurs disposent d’un partenaire capable d’accompagner cette transformation, en s’appuyant sur une Plateforme Agréée robuste, une logique d’intégration multi-systèmes et une expertise forte des flux réglementaires et EDI.